¿Quién tiene derecho al pago de las utilidades?

Todos los trabajadores que laboren en una empresa tienen el derecho de recibir el pago de utilidades y de acuerdo con la Ley Federal del Trabajo, se deberá realizar el pago durante los primeros 60 días posteriores a la entrega de la Declaración Anual, la fecha límite es el 30 de mayo en caso de ser persona moral y para persona física antes del 29 de junio.

Se debe considerar que el 23 de abril de 2021 se establecen las bases para aplicar el monto de la PTU que le resulte más favorable al trabajador, asegurando un correcto reparto.

¿Quiénes tienen derecho al pago de utilidades?

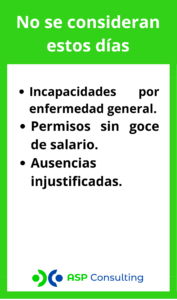

Trabajadores subordinados de una persona moral o física que reciban un sueldo, a excepción de: directores, administradores, gerentes generales. Socios o accionistas. Personas que trabajaron menos de 60 días durante el año que corresponda. Prestadores de servicios profesionales por honorarios, sin relación de trabajo subordinado.

¿Quiénes no están obligados a dar utilidades?

- Empresas de nueva creación en su primer año de funcionamiento

- Empresas que elaboren nuevo producto en los dos primeros años de funcionamiento.

- Empresas de Industria extractiva en el periodo exploración

- Instituciones de asistencia privada con fines humanitarios sin fines de lucro.

- IMSS, Instituciones públicas descentralizadas, culturales, asistenciales o beneficencia

- Empresas de capital menor con ingreso anual declarado, para ISR, no superior a $300,000.

![]() Importante

Importante

Las empresas que tengan cambios como cambio de razón social, nombre o se fusionen no se consideraran como nuevas.

¿Cómo se realiza el reparto de utilidades?

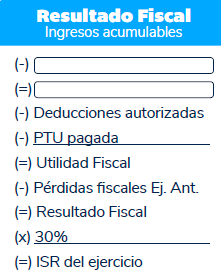

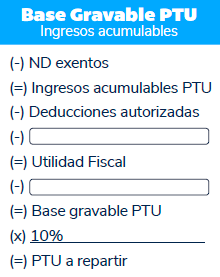

1.En principio se determina la base gravable para fines de PTU: Para determinar el monto de utilidades se tomará como base, la renta gravable conforme a la Ley del ISR (Art. 9).

……………………………………………

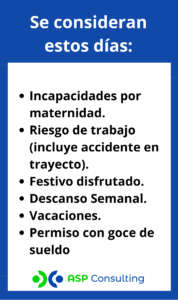

2. Por lo tanto, la utilidad repartible deberá ser dividida en dos partes: La primera se distribuye igualmente entre todos los empleados, considerando el número de días laborados por año, sin importar su sueldo.

…………………………………….

La segunda parte se reparte en proporción salario. Salario a considerar = Cuota Diaria, no incluye gratificaciones, percepciones y otras prestaciones, ni tiempo extra.

3. Se determinará un factor de proporción en función tanto de días laborados como de salarios devengados. El factor se aplicará a cada trabajador para determinar la PTU total que corresponda a díastrabajados y salarios devengados

4. Límite de PTU (Reforma 2021 a la subcontratación laboral)

Si en 2021 hubo un traspaso de empleados a la empresa operativa (contratante) a causa de la reforma a la subcontratación laboral, la utilidad a distribuir será la de ésta última.

- La PTU individual puede corresponder como máximo hasta el promedio de la PTU recibida en los últimos 3 años o el equivalente a 3 meses de salario del trabajador.

- Si después de individualizar la PTU conforme al punto 3 anteriormente mencionado, esta supera el promedio de 3 meses del salario o el recibido en los últimos 3 años, al trabajador se le aplicará lo que más le beneficie en su pago.

- El sobrante no repartible que supere el límite no podrá añadirse a la PTU para distribuir en el año a los demás empleados o en años siguientes.

5. Al monto total determinado por cada trabajador deberá efectuarse la retención correspondiente de ISR en el periodo.

- La PTU goza de una exención para el ISR equivalente a 15 veces la UMA, por lo que el patrón solo efectuará la retención del impuesto sobre el excedente (Art. 93, fracc. XIV de la Ley del LISR).

- La PTU no se agrega al SBC para las cuotas al IMSS, en caso de que el patrón decidea otorgar dicho monto a quienes no tienen derecho a ella, tal remuneración, sí integra al SBC porque la PTU se consideraría como gratificación.

- Para fines de impuesto local sobre nóminas la PTU no forma parte de la base, eso ya dependerá de cada entidad federativa.

6. El CFDI deberá tener las siguientes características:

| Tipo de nómina: | Extraordinaria, incluir en nómina ordinaria. |

| No. de días pagados: | 01 |

| Fecha de pago: | Se podrá anotar la misma en fecha inicial y final de pago. |

| Tipo de percepción: | 03- PTU |

| Método de pago: | Pago en una sola exhibición |

| Forma de pago: | Por definir |

| Banco: | Nombre de la institución |

| Moneda: | Peso mexicano |

¡Con NOI 11 cumple a tiempo con el pago de las utilidades!

Para configurar correctamente tu sistema NOI para el pago de las utilidades da clic aquí.

ASP Consulting, te ayuda actualizar tu sistema Aspel NOI

Contáctanos vía Facebook o WhatsApp

Visita nuestra seccion de video tutoriales

o nuestro canal de Youtube