Conceptos básicos de contabilidad

Este artículo aborda conceptos contables fundamentales, como el catálogo de cuentas, la clasificación de las cuentas, la teoría de la partida doble y las pólizas contables. El catálogo de cuentas es un listado que detalla las cuentas utilizadas en la contabilidad de una empresa. Las cuentas pueden ser clasificadas de mayor, subcuentas o auxiliares, dependiendo de su función, así mismo estas van de activo, pasivo, ingresos, gastos y capital.

La teoría de la partida doble establece que a cada cargo le corresponde un abono por la misma cantidad. Por último, las pólizas contables son documentos en los que se registran las operaciones de la empresa.

1. Contabilidad

- Catálogo de cuentas

- Cuentas contables

- Teoría de la partida doble

- Póliza contable

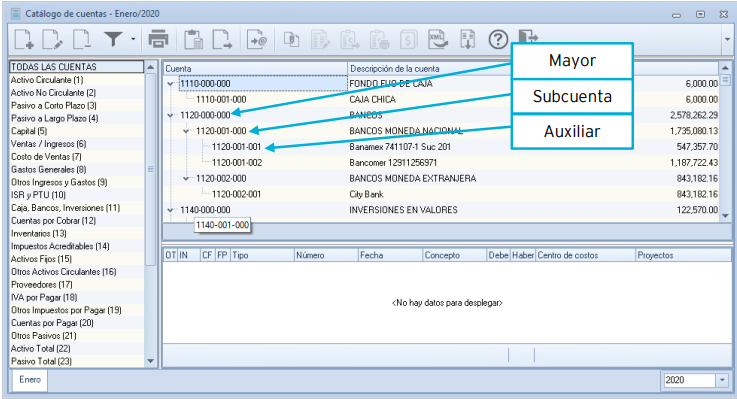

a) Catálogo de cuentas

Esta herramienta nos permite comprender la situación financiera de una empresa mediante el registro de sus operaciones.

b) Cuentas de mayor

Son configuradas como tipo acumulativa y se encargan de sumar los montos acumulados en las cuentas subcuentas.

c) Cuentas subcuentas

Configuradas también como tipo acumulativa, su función es sumar los montos acumulados en las cuentas auxiliares

d) Cuentas auxiliares

Cuentas configuradas como tipo detalle, su función es acumular el monto generado a través de una póliza contable Configuradas como tipo detalle, su propósito es registrar de manera detallada y acumular el monto generado mediante la ejecución de una póliza contable.

2. Cuenta contable

¿Qué es una cuenta contable?

La cuenta es un registro donde se anotan de forma clara, ordenada y comprensible los aumentos o disminuciones que sufre un valor o concepto.

¿Cómo afecta?

La forma en como afectará dicha operación dependerá de la clasificación de la misma:

Clasificación de cuentas

Activo

¿Sabes que es el activo?

Representa todos los bienes y derechos propiedad de una empresa que tiene un valor monetario

¿Cómo se clasifica y desglosa el activo?

Activo circulante

De fácil conversión a dinero en efectivo

- Caja

- Banco

- Mercancía

- Clientes

- Documentos por cobrar

- Deudores diversos

Activo no circulante

Activos que tienen cierta permanencia en la empresa, que serán utilizados, así como los pagos anticipos por los que se espera recibir un servicio.

- Terrenos

- Edificios

- Mobiliario o equipo de oficina

- Equipo de entrega o reparto

- Maquinaria

- Depósito de garantía

- Gastos de instalación

- Propaganda

- Primas de seguro

- Rentas pagadas por anticipo

- Intereses pagados por anticipo

¿Cómo se clasifica y desglosa el pasivo (circulante y no circulante)?

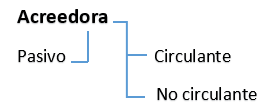

Pasivo

Pasivo circulante

Deudas y obligaciones que se tienen que pagar a corto plazo (menor a un año).

- Proveedores diversos

- Acreedores diversos

- Documentos por pagar a corto plazo

- Impuestos por pagar

Pasivo no circulante

Deudas y obligaciones pagaderas a largo plazo (más de un año) y cantidades cobradas anticipadamente por las que se tienen obligación de proporcionar un servicio.

- Documentos por pagar a largo plazo

- Hipotecas por pagar

- Rentas cobradas por anticipo

Capital

¿Qué es capital?

Es la aportación que hacen los socios (financiamiento interno)

¿Cómo se desglosa?

- Capital social

- Resultado de ejercicios anteriores

- Resultado del ejercicio

Ingresos

¿Qué son los ingresos?

Representa todas las ventas que realiza la empresa

¿Cómo se clasifican los ingresos?

- Ventas

- Descuentos sobre ventas

- Devoluciones sobre ventas

- Costo de ventas

- Productos financieros

- Otros productos

Gastos de operación

¿Qué son los gastos de operación?

Son las obligaciones (gastos) que hace la empresa para la realización de su actividad.

¿Cómo se clasifican los gastos de operación?

- Gastos de venta

- Gastos de administración

- Gastos financieros

- Otros gastos

Asignación de naturaleza

¿Qué es la asignación de naturaleza?

Proceso de clasificar y asignar transacciones financieras a categorías específicas según su naturaleza y propósito. Esto incluye identificar si una transacción es un ingreso, un gasto, un activo, un pasivo, o un patrimonio neto, y asignarla a la cuenta correspondiente en los registros contables.

Acreedora

- Capital

- Ingresos

Deudora

- Gastos

Manejo de las naturaleza

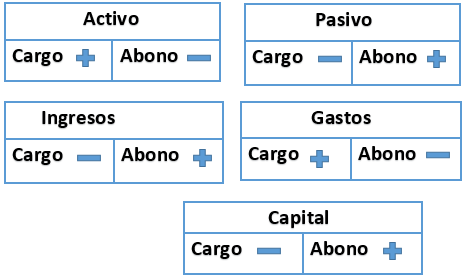

| CUENTA | NATURALEZA | CARGO | ABONO | SALDO |

| ACTIVO | DEUDORA | AUMENTO | DISMINUCION | DEUDOR |

| PASIVO | ACREEDORA | DISMINUCION | AUMENTO | ACREEDOR |

| CAPITAL | ACREEDORA | DISMINUCION | AUMENTO | ACREEDOR |

| VENTAS | ACREEDORA | DISMINUCION | AUMENTO | ACREEDOR |

| GASTOS DE OPERACIÓN | DEUDORA | AUMENTO | DISMINUCION | DEUDOR |

3. TEORIA DE LA PARTIDA DOBLE

¿Qué es la teoría de la partida doble?

La teoría nos dice que a uno o más cargos le corresponde uno o más abonos por la misma cantidad.

Es un principio fundamental que establece que cada transacción económica tiene un doble efecto en los registros contables. Según esta teoría, cada transacción afecta al menos dos cuentas, una de las cuales recibe un DEBE y la otra un HABER. Esto se conoce como el principio del débito y el crédito. La suma de los debe siempre tiene que ser igual a la suma del haber, lo que se conoce como la igualdad de la partida doble. Este enfoque permite mantener un equilibrio en los registros contables.

EJEMPLO:

Se realiza una venta por $1000.00, de los cuales nos pagan $500.00 en efectivo y por el resto se otorga un crédito a 30 días.

| CUENTA | DEBE | HABER |

| Caja | 500 | |

| Cliente | 500 | |

| Venta | 1000 | |

| Total | 1000 | 1000 |

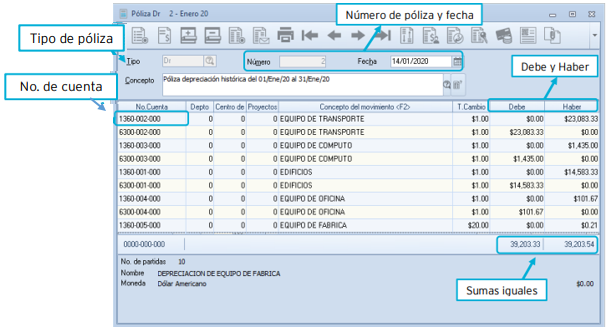

4. POLIZA CONTABLE

Es un documento que registra las transacciones financieras de una empresa. Contiene detalles como la fecha, la descripción de la transacción, las cuentas afectadas, el importe y si se trata de un débito o un crédito. Las pólizas contables son el primer paso en el proceso de registro de transacciones y sirven como base para la elaboración de los libros contables y los estados financieros.

¿Qué características lleva una póliza contable?

|

DIARIO |

El diario es un registro cronológico de todas las transacciones financieras de la empresa, incluyendo aquellas que no implican flujo de efectivo. |

|

INGRESOS |

Los ingresos son los fondos que la empresa recibe como resultado de la venta de bienes o la prestación de servicios, ya sea en efectivo, transferencia bancaria o cheque. Son una parte significativa de los ingresos totales de la empresa. |

|

EGRESOS |

Los egresos son los registros contables que documentan las erogaciones o desembolsos financieros realizados por la empresa, es decir, los pagos efectuados como parte de sus operaciones comerciales. |

Elementos básicos en una póliza contable

Cualquier duda referente a este tema puedes consultarnos en nuestro chat en vivo de lunes a viernes de 9 a 18 hrs.

ASP CONSULTING tu distribuidor certificado Aspel te ayuda con tu sistema Aspel COI 10

Contáctanos vía Facebook o WhatsApp

¿Te gustaría conocer más de los sistemas Aspel?

Visita nuestra seccion de video tutoriales o nuestro canal de Youtube